Les dépenses fiscales ont connu une évolution en dents de scie ces dernières années. Entre 2019 et 2025, elles ont oscillé entre 28 et 38 milliards de dirhams (MMDH). En 2019, elles s’établissaient à 28,42 MMDH, avant de progresser légèrement en 2020 (+1,82%), puis en 2021 (+6,02%), selon les données du ministère de l’Économie et des Finances.

Le tournant s’est produit en 2022, avec une hausse spectaculaire à 38 MMDH (près de +20% sur un an), portée par des mesures exceptionnelles de relance économique post-Covid. Mais dès 2023, une rationalisation a été engagée: recul à 35,4 MMDH, puis à 32,1 MMDH en 2024.

Malgré la trajectoire descendante enregistrée en 2023 et 2024, les données les plus récentes indiquent une hausse des dépenses fiscales en 2025, remettant en cause la durabilité des efforts de maîtrise. Sur l’ensemble de la période 2020-2025, les dépenses fiscales ont progressé de 10,7%.

Une rationalisation amorcée, mais encore fragile

Le Maroc a engagé, ces dernières années, un processus de rationalisation de ses dépenses fiscales -ces dérogations accordées sous forme d’exonérations, de réductions ou d’abattements d’impôts.

Bien que leur coût global ait connu une tendance à la baisse entre 2022 et 2024, passant de 2,9% à 2,1% du PIB, cette évolution positive reste entachée de faiblesses structurelles en matière de gouvernance, de transparence et d’évaluation.

Lire aussi : Découvrez les principales mesures fiscales du projet de budget 2026

Selon le rapport mondial sur la transparence fiscale, le Maroc se classe 28ème sur 105 pays avec un score de 55,7/100 dans l’Indice de transparence des dépenses fiscales.

Les critiques formulées par les auteurs du rapport portent sur l’absence d’un cadre structuré d’évaluation socio-économique, la faible justification des mesures en vigueur et la non-existence d’un organe permanent chargé du suivi et de l’évaluation.

La Cour des comptes a déjà alerté sur la nécessité d’un examen rigoureux de l’efficacité et de l’opportunité de ces dépenses. Elle a recommandé surtout de réévaluer les dispositifs en place et de réaménager ceux dont l’impact sur l’économie réelle ou la justice fiscale reste limité.

Une hausse en 2025 qui interroge la durabilité de la réforme

La légère remontée des dépenses fiscales en 2025 interroge la capacité des pouvoirs publics à inscrire durablement la rationalisation fiscale dans le temps.

Elle témoigne des limites de la réforme fiscale actuelle, qui peine encore à concilier les impératifs de soutien économique et la préservation des ressources publiques.

La TVA, pilier central du dispositif fiscal incitatif

En 2020 comme en 2025, la Taxe sur la valeur ajoutée (TVA) demeure la principale composante des dépenses fiscales. Elle représente 47% du total en 2020 (13,6 MMDH) et 51% en 2025 (16,3 MMDH).

Cette prédominance s’explique par la large utilisation des exonérations pour alléger la charge sur la consommation, soutenir les ménages et stimuler la demande intérieure.

Derrière la TVA, on retrouve la Taxe sur les conventions d’assurance (TCA) (13,7% en 2025), l’Impôt sur le revenu (IR) (15,3%) et l’Impôt sur les sociétés (IS) (8,6%). Les droits d’enregistrement et de timbre (DET), qui avaient bondi en 2020, ne pèsent plus que 2,6% en 2025.

Exonérations totales: l’outil privilégié du soutien public

Les exonérations totales constituent de loin le principal instrument des incitations fiscales. Elles représentaient 58% des dépenses fiscales en 2020 et atteignent 73,1% en 2025, soit 23,4 MMDH.

Les réductions suivent avec 18,2%, tandis que les facilités de trésorerie et déductions demeurent marginales.

Cette évolution illustre la volonté des pouvoirs publics de rationaliser le système fiscal, tout en privilégiant les incitations directes pour soutenir les secteurs jugés prioritaires.

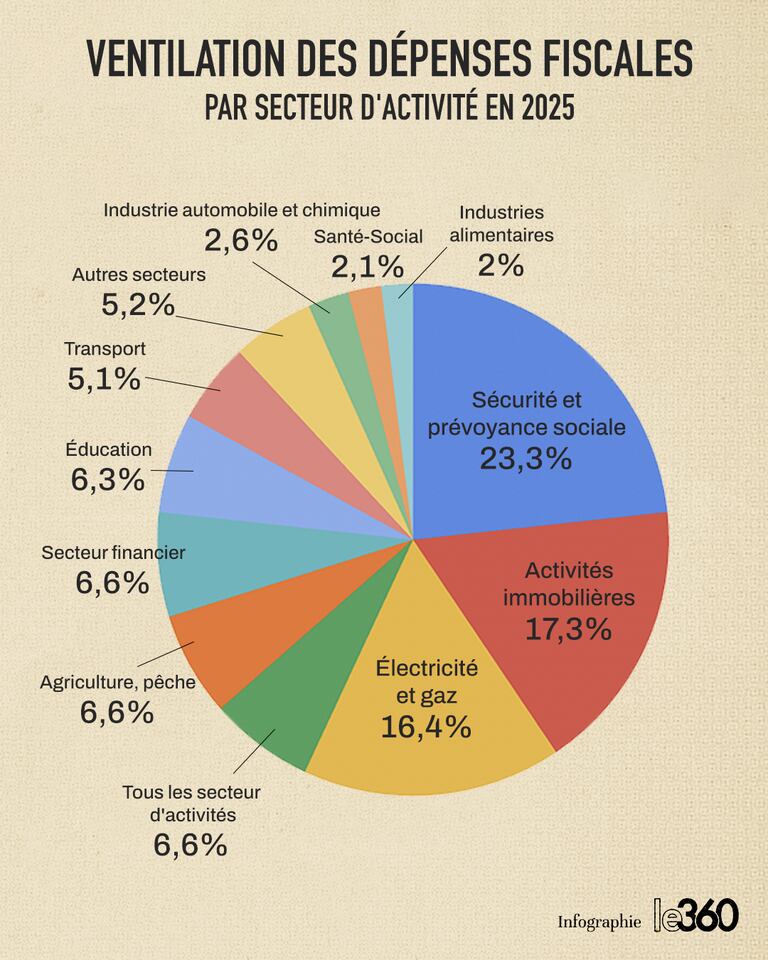

Trois secteurs concentrent près de 60% des avantages fiscaux

La ventilation sectorielle met en évidence une forte concentration des avantages fiscaux. En 2025, trois secteurs absorbent près de 60% des dépenses fiscales:

• Sécurité et prévoyance sociale: 23,3%

• Activités immobilières: 17,3%

• Électricité et gaz: 16,4%

Ils sont suivis de l’agriculture et la pêche, du secteur financier et de l’éducation, chacun autour de 6%. Ces choix traduisent une orientation stratégique vers les domaines à fort impact social et à contribution structurelle à la croissance.

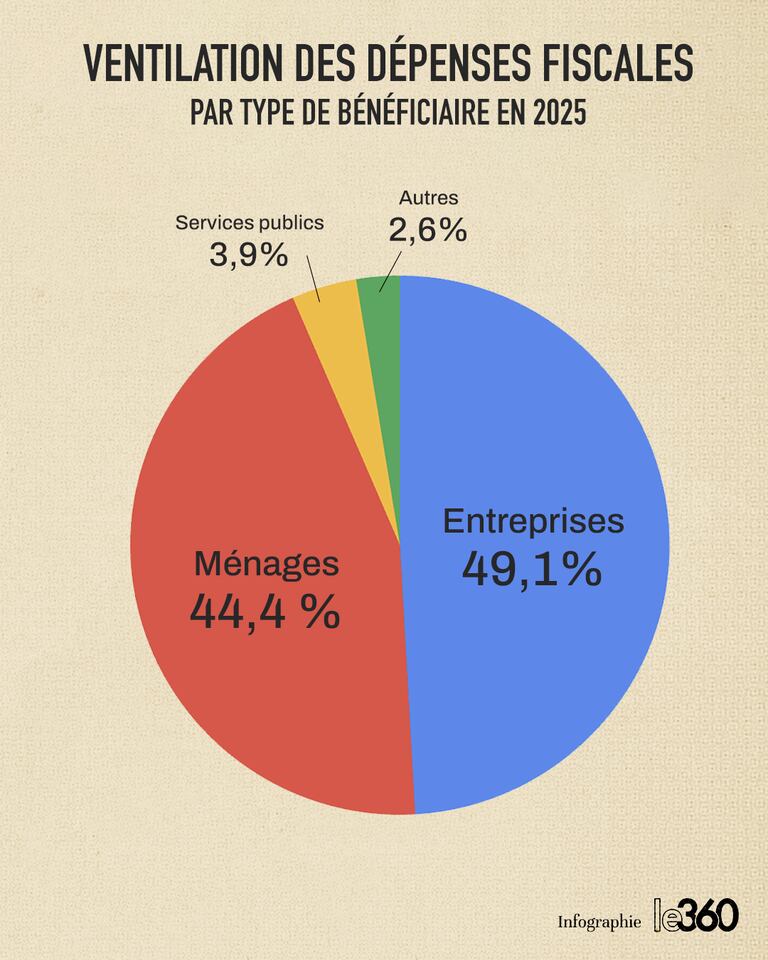

Ménages et entreprises: les principaux bénéficiaires

En 2025, les ménages et les entreprises concentrent à eux seuls plus de 91% des avantages fiscaux. Les premiers en tirent 46,5%, principalement via les mesures de soutien au pouvoir d’achat et au logement.

Les secondes en captent 44,8%, notamment dans l’agriculture, la pêche et l’immobilier. Les services publics ne bénéficient que de 1,9% des mesures.

Les priorités: épargne, logement et pouvoir d’achat

Les objectifs des dépenses fiscales ont évolué vers une logique de soutien social et d’inclusion économique. En 2025, les principaux axes sont:

• Mobiliser l’épargne intérieure: 19,3%

• Soutenir le pouvoir d’achat: 18,6%

• Faciliter l’accès au logement: 16,4%

Ces trois priorités concentrent plus de la moitié des dépenses fiscales, illustrant le rôle de la fiscalité comme levier de redistribution et de stabilité sociale. Les autres objectifs - encourager l’investissement et l’enseignement, développer l’agriculture, promouvoir la compétitivité- complètent ce dispositif.

Une politique désormais à dominante sociale

Alors qu’en 2020, la vocation économique dominait (56,4% contre 43,2% pour la sociale), la tendance s’est inversée en 2025: la vocation sociale représente 52,5% des dépenses fiscales, contre 46,2% pour la vocation économique.

Ce basculement illustre la volonté du Maroc de recentrer les dépenses fiscales sur la cohésion sociale, tout en maintenant un soutien sélectif à la compétitivité et à l’investissement productif.

Vers une fiscalité plus sélective et inclusive

Entre 2019 et 2025, la trajectoire des dépenses fiscales marocaines illustre la transition vers une politique d’incitations plus ciblées.

Leur poids -plus de 32 milliards de dirhams en 2025- témoigne du rôle déterminant de la fiscalité dans la relance économique et la promotion de la justice sociale.

Désormais, l’enjeu, selon les économistes, n’est plus de multiplier les exonérations, mais de les orienter là où elles créent le plus de valeur économique et sociale.