En cette période de crise aiguë, la santé des banques est surveillée comme du lait sur le feu par la banque centrale, eu égard au caractère systémique de ce secteur dans l’économie nationale.

Bank Al-Maghrib (BAM) a ainsi mené un exercice de "macro stress test" (ou "test de résistance", un exercice qui consiste à analyser les impacts d'une détérioration importante des conditions économiques sur les bilans bancaires), couvrant les principales banques marocaines, sur la base des projections macro-économiques de juin 2020, qui tablent sur une contraction du PIB en 2020 de 5,2%.

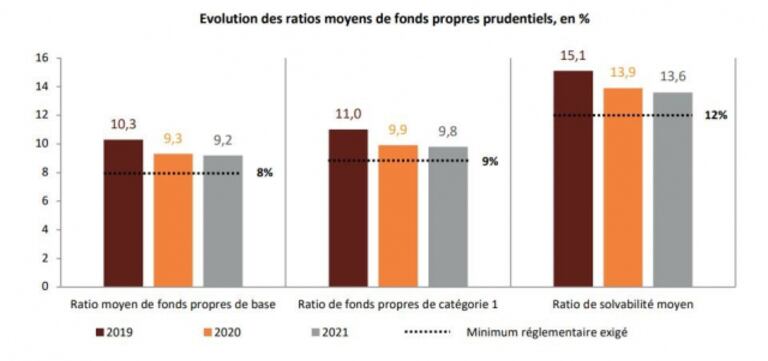

Les conclusions de ce test de résistance sont plutôt rassurantes: «tenant compte du scénario macro-économique retenu en juin 2020, les résultats du macro stress font ressortir à cette date la capacité des banques à respecter les exigences réglementaires», souligne BAM dans un rapport sur la stabilité financière, publié hier, lundi 3 août 2020. Autrement dit, en dépit des répercussions négatives de la crise sanitaire, les banques maintiendraient globalement des niveaux de fonds propres au-dessus du minimum réglementaire exigé.

© Copyright : DR

Vers une hausse importante des créances en souffranceCeci dit, le choc économique induit par la pandémie de coronavirus aura pour conséquence une hausse inéluctable des impayés.

La montée des impayés concernerait essentiellement les crédits aux PME et TPE, les expositions des banques sur les secteurs d’activité les plus touchés par la pandémie (hôtellerie, restauration, commerce, transports, promotion immobilière et BTP, etc.) ainsi que certains ménages, qui ont subi une rupture d’activité, explique BAM.

Lire aussi : Covid-19: pas d’inquiétude à ce jour sur la stabilité du système financier marocain (Document)

Les résultats de ce stress test révèlent ainsi une progression importante des créances en souffrance des principales banques en 2020 et 2021. Le taux de défaut moyen devrait passer de 7,6% en 2019 à 9,9% en 2020 puis à 10,8% en 2021, estime la banque centrale.

Parallèlement, les marges d’intérêts baisseraient en lien avec la réduction des produits d’intérêt, elle-même principalement induite par la décélération de la demande du crédit.

Au total, la hausse du risque de crédit et la diminution de la rentabilité des banques devraient impacter négativement le niveau des fonds propres prudentiels.

BAM assure qu’elle continuera à suivre la situation de près. En effet, compte tenu des incertitudes persistantes entourant les perspectives de maîtrise de la pandémie, tant à l’échelle nationale qu’internationale, un autre "macro stress test" du secteur bancaire est prévu d’ici à la fin de l’année, en tenant compte de l’évolution de la situation.