C’est ce samedi 19 octobre que le gouvernent devrait déposer au Parlement son projet de loi de finances (PLF) 2025, qui intègre notamment plusieurs changements au niveau de la fiscalité, entre exonérations, réaménagement de barèmes et clarifications. Le360 a pu consulter un texte qui synthétise l’ensemble de ces nouvelles mesures, présentées dans ce qui suit.

Réaménagement du barème progressif de l’impôt sur le revenu

La réforme de l’impôt sur le revenu (IR) s’inscrit dans le cadre de la continuité de la mise en œuvre de la loi-cadre n° 69-19 portant réforme fiscale visant, notamment, la baisse de la pression fiscale sur les contribuables au fur et à mesure de l’élargissement de l’assiette.

Cette réforme s’inscrit également dans le cadre de l’exécution de l’engagement du gouvernement prévu par l’accord d’avril 2024 relatif au dialogue social, afin d’améliorer les revenus des fonctionnaires, des salariés et des retraités, à travers la réduction de leur charge fiscale en matière d’impôt sur le revenu, à la suite du réaménagement du barème progressif des taux de cet impôt à partir du 1er janvier 2025.

Pour ce faire, le gouvernement propose d’introduire les mesures suivantes:

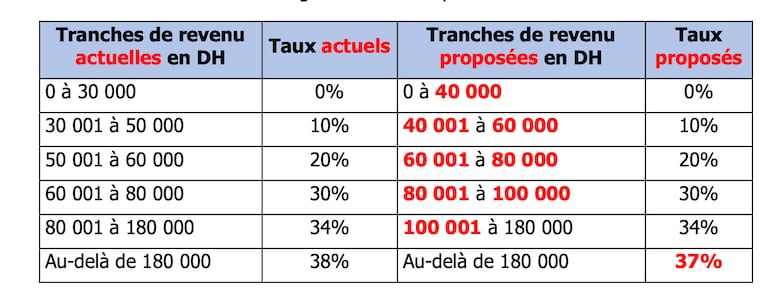

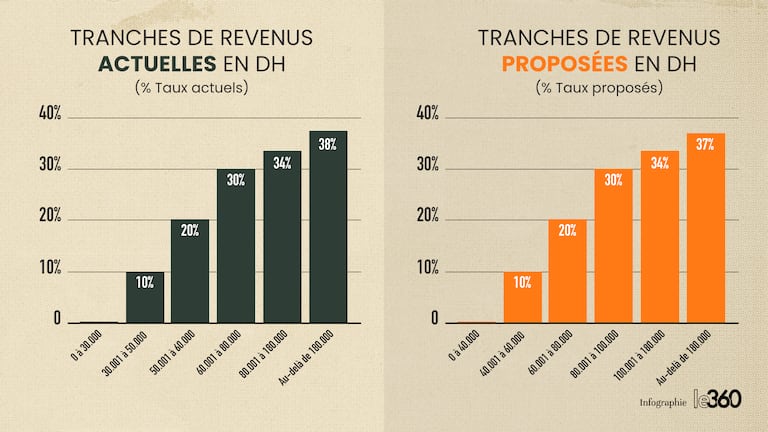

- Le relèvement de la première tranche du barème relative au revenu net exonéré de 30.000 dirhams à 40.000 dirhams, ce qui va permettre d’exonérer tous les revenus salariaux inférieurs à 6.000 dirhams par mois;

- La révision des autres tranches du barème, afin de les élargir et de réduire leur taux d’imposition, se traduisant par une réduction de ces taux allant à 50%;

- La réduction du taux marginal du barème précité de 38% à 37%.

Dans le cadre de l’harmonisation, il est également proposé de relever le seuil d’application de la retenue à la source sur les revenus fonciers de 30.000 à 40.000 dirhams.

Augmentation du montant annuel de la réduction d’impôt sur le revenu au titre des charges de famille

Dans le cadre de cette réforme, il est proposé d’augmenter le montant annuel de la réduction d’impôt sur le revenu au titre des charges de famille de 360 à 500 dirhams par personne à charge.

De ce fait, le plafond annuel de cette réduction sera relevé de 2.160 dirhams à 3.000 dirhams, en maintenant ainsi le bénéfice de cette réduction pour six personnes à charge.

Révision des conditions d’exonération de l’indemnité de stage

Actuellement, les dispositions de l’article 57-16° du code général des impôts exonèrent l’indemnité de stage mensuelle brute plafonnée à 6.000 dirhams, versée au stagiaire lauréat de l’enseignement supérieur ou de la formation professionnelle ou titulaire d’un baccalauréat, par les entreprises du secteur privé, pour une période de 24 mois. Cette exonération précitée est accordée dans les conditions suivantes:

- Les stagiaires doivent être inscrits à l’Agence nationale de promotion de l’emploi et des compétences (ANAPEC) régie par la loi n° 51-99;

- Le même stagiaire ne peut bénéficier deux fois de cette exonération;

- L’employeur doit s’engager à procéder au recrutement définitif d’au moins 60% desdits stagiaires.

Dans le cadre de la mise en œuvre de la feuille de route pour la promotion de l’emploi et afin de pallier la problématique de recrudescence des chômeurs non qualifiés, il est proposé d’élargir le bénéfice de l’exonération précitée à tous les stagiaires, au titre de l’indemnité de stage mensuelle brute plafonnée à 6.000 dirhams versée à ces stagiaires pour une période de douze mois.

Il est également proposé de prévoir qu’en cas de recrutement du stagiaire dans le cadre d’un contrat de travail à durée indéterminée, le salaire mensuel brut plafonné à 10.000 dirhams versé bénéficie de l’exonération de l’impôt pour une période douze mois.

Amélioration du régime de l’impôt sur le revenu au titre des revenus fonciers

Actuellement, les particuliers titulaires de revenus fonciers dont le montant brut est égal ou supérieur à 120.000 dirhams sont soumis à l’impôt sur le revenu aux taux du barème progressif, dans le cadre de leur déclaration du revenu global en fin d’année après imputation, le cas échéant, de la retenue à la source opérée au cours de l’année concernée au taux non libératoire de 15%.

Afin d’assurer l’équité fiscale et de simplifier ce mode d’imposition, notamment pour les salariés et les retraités, il est proposé de permettre l’option à l’imposition de ces revenus au taux libératoire de 20% avec possibilité de bénéficier de la dispense de la déclaration annuelle du revenu global pour lesdits revenus.

Création d’une nouvelle catégorie de revenus imposables en matière d’impôt sur le revenu

Actuellement, le champ d’application de l’impôt sur le revenu ne permet pas d’appréhender certains revenus des personnes physiques qui ne se rattachent pas à l’une des cinq catégories de revenus et profits, soumis à cet impôt, prévus à l’article 22 du Code général des impôts.

Afin d’assurer l’équité fiscale, il est proposé de créer une nouvelle catégorie de revenus imposables à l’impôt sur le revenu pour appréhender tous les revenus et gains imposables ne se rattachant pas aux cinq catégories de revenus précitées et ce, conformément aux bonnes pratiques internationales.

Cette nouvelle catégorie concerne les revenus suivants:

- Les revenus évalués dans le cadre de la procédure de l’examen de l’ensemble de la situation fiscale des personnes physiques dont la source n’a pas été justifiée ;

- Les gains de jeux de hasard en argent ou en nature, quelle que soit leur forme ;

- Les revenus et gains divers provenant des opérations lucratives qui ne se rattachent pas à une autre catégorie de revenus.

Il est également proposé d’instituer l’obligation d’opérer une retenue à la source au taux libératoire de 30% pour:

- Les personnes qui versent les gains de jeux de hasard précités ;

- Et pour les établissements de crédit et organismes assimilés ou toute autre personne intervenant dans le paiement des gains de jeux de hasard par internet (en ligne).

Révision du traitement fiscal des rachats de retraites complémentaires dont les cotisations n’ont pas été déduites

Dans le cadre de l’harmonisation du traitement fiscal des contrats d’épargne à long terme, il est proposé de conditionner le bénéfice de l’exonération des prestations servies au terme des contrats de retraite complémentaire, dont les cotisations n’ont pas été déduites, par l’obligation de conclure ces contrats pour une durée égale au moins à huit ans.

Il est également proposé de clarifier les modalités d’imposition des prestations relatives auxdits contrats et celles relatives aux contrats d’assurance-vie ou de capitalisation, servies avant l’expiration de ladite durée de huit ans.

De même, il est proposé de consacrer qu’en cas de décès ou d’invalidité de la personne concernée, il n’est pas tenu compte du délai précité, à l’instar de ce qui est prévu dans certains plans d’épargne à long terme.

Clarification du principe d’imposition des profits fonciers réalisés dans le cadre de la procédure d’expropriation par voie de fait

Dans le cadre de la clarification et l’amélioration de la lisibilité des textes fiscaux, il est proposé de clarifier le principe d’imposition des profits fonciers réalisés suite à l’expropriation par voie de fait (الاعتداء المادي) ou suite à tout autre transfert de propriété par une décision judiciaire ayant force de la chose jugée.

Cette mesure consacre le principe d’équité fiscale, en cas de transfert de la propriété d’un bien immeuble, quelle que soit la procédure de ce transfert (acte ou jugement) et ce, afin d’éviter les divergences d’interprétation et le contentieux.

À ce titre, il convient de signaler que le transfert de propriété à l’issue d’une décision judiciaire porte, en plus de l’expropriation pour cause d’utilité publique et par voie de fait, sur d’autres cas, telles que la préemption, la vente de sefqa (بيع الصفقة) et la vente aux enchères publiques (la saisie, la sortie de l’indivision), etc.

Par ailleurs, il est proposé d’instituer l’obligation d’opérer une retenue à la source sur les indemnités versées par les personnes intervenant dans le paiement desdites indemnités, avec possibilité d’imputer le montant retenu à la source sur l’impôt exigible et avec droit à restitution.

Exonération temporaire de la TVA sur les opérations d’importation de certains animaux vivants et produits agricoles

L’augmentation des prix de certains produits alimentaires constatées ces dernières années, en raison notamment du déficit hydrique sévère du à la sécheresse, a conduit à une hausse des coûts de production et à une pénurie de certains produits.

Dans le but d’assurer un approvisionnement normal du marché national à des prix convenables, il est proposé d’introduire une mesure temporaire, au titre de l’année 2025, afin d’exonérer les opérations d’importation de certains animaux vivants et produits agricoles de la TVA, dans la limite des contingents fixés.

Cette exonération concerne les animaux et produits suivants:

- Les animaux vivants des espèces bovine, ovine, caprine et camélidé;

- Les velles reproductrices et les génisses;

- Les viandes des animaux des espèces bovine, ovine et caprine fraîches, réfrigérées ou congelées;

- Le riz cargo importé par les industriels du secteur;

- Les huiles d’olive de qualité vierge et extra vierge.

Augmentation de la part minimale du produit de la TVA affecté aux budgets des collectivités territoriales

Dans le cadre de la mise en œuvre des dispositions de la loi-cadre n° 69.19 portant réforme fiscale, visant le renforcement de la contribution de la fiscalité de l’État dans la promotion du développement territorial et la consolidation de la justice spatiale et afin d’améliorer les ressources des collectivités territoriales, il est proposé d’augmenter la part minimale du produit de la taxe sur la valeur ajoutée (TVA) allouée aux budgets des collectivités territoriales de 30% à 32%.

Droits d’enregistrement: clarification du traitement fiscal applicable aux baux dont la durée est supérieure à 10 ans

Actuellement, le bail emphytéotique est soumis obligatoirement à la formalité de l’enregistrement au taux de 6% sur la base de 20 fois le prix du loyer annuel.

Afin de clarifier cette disposition et d’éviter les divergences d’interprétation constatées dans la pratique, il est proposé de remplacer le terme «bail emphytéotique» par «bail dont la durée est supérieure à 10 ans», et ce, dans le cadre de la consolidation de la confiance partagée entre l’administration et les usagers et l’amélioration de la lisibilité des textes fiscaux.

Institution d’une sanction applicable aux professionnels chargés d’accomplir la formalité de l’enregistrement par voie électronique

Actuellement, le CGI prévoit l’obligation pour les notaires, les adouls, les experts comptables et les comptables agréés d’accomplir la formalité de l’enregistrement par procédé électronique.

Afin de sécuriser les informations communiquées par les professionnels chargés d’accomplir la formalité de l’enregistrement par voie électronique, il est proposé d’instituer une amende de 10 000 dirhams applicable à ces derniers, en cas de non renseignement d’informations obligatoires, de communication d’informations erronées ou en cas de non transmission de l’acte ou de la convention enregistrée par voie électronique.

Institution de l’obligation pour les notaires de transmettre les actes portant une signature électronique

Actuellement, le CGI prévoit l’obligation pour les notaires de présenter au bureau de l’enregistrement les registres minutes pour visa et de transmettre une copie des actes par voie électronique.

À l’instar de la procédure de l’inscription aux livres fonciers auprès de l’Agence nationale de la conservation foncière et du cadastre (ANCFCC) qui prévoit que le document transmis doit porter une signature électronique sécurisée, il est proposé d’instituer l’obligation pour les notaires de transmettre à l’administration fiscale par voie électronique les actes portant une signature électronique.

En cas de non-respect de cette obligation, il est proposé d’instituer une amende de 50 000 dirhams.

Interdiction pour les conservateurs de la propriété foncière de recevoir les actes non accompagnés d’une attestation d’enregistrement délivrée par l’administration fiscale

Actuellement, les conservateurs de la propriété foncière n’ont pas le droit de recevoir aux fins d’immatriculation ou d’inscription sur les livres fonciers les actes pour lesquels la formalité de l’enregistrement n’a pas été accomplie préalablement auprès de l’administration fiscale, au titre des droits d’enregistrement et de timbre.

Afin de faciliter le contrôle de l’accomplissement de cette formalité pour les actes présentés à la conservation foncière, il est proposé d’instituer l’interdiction pour les conservateurs de la propriété foncière de recevoir les actes non accompagnés d’une attestation d’enregistrement délivrée, selon un modèle établi par l’administration, permettant audit conservateur de s’assurer de l’accomplissement de la formalité d’enregistrement et du paiement des droits y correspondant.

Consécration de l’exonération des droits d’enregistrement des opérations de cession à titre gratuit des biens immobiliers, au profit des familles de «chouhadas», des militaires mutilés lors des opérations et des militaires rapatriés et ralliés

Dans le cadre de la mise en œuvre des Hautes Instructions Royales pour la régularisation de la situation juridique des immeubles attribués aux familles de «chouhadas», des militaires mutilés lors des opérations et des militaires rapatriés et ralliés, il est proposé de consacrer l’exonération des droits d’enregistrement relatifs aux actes constatant les opérations de transfert, à titre gratuit, desdits immeubles à leur profit.

Institution d’un régime d’incitation fiscale en faveur des représentations de la FIFA au Maroc

Dans le cadre de l’accompagnement de la de Fédération internationale de football (FIFA) pour l’implantation de son bureau régional permanent à Rabat et pour appuyer le développement de ses activités au Maroc et dans la région, il est proposé d’instituer un régime d’incitation fiscale en faveur des représentations de la FIFA au Maroc, au titre de toutes leurs activités et opérations réalisées conformément à ses statuts.

À ce titre, il est proposé d’accorder à la FIFA au Maroc, l’exonération de l’impôt sur les sociétés, de l’impôt sur les revenus salariaux, de la taxe sur la valeur ajoutée et des droits d’enregistrement et de timbre, comme suit:

- L’exonération totale permanente de l’impôt sur les sociétés, pour les représentations de la FIFA au Maroc, créées conformément à la législation et la réglementation en vigueur, au titre de l’ensemble de ses activités ou opérations conformes à l’objet défini dans ses statuts ;

- L’exonération de l’impôt retenu à la source sur les produits des actions, parts sociales et revenus assimilés, pour les produits distribués par les représentations de la FIFA au Maroc à la FIFA ou à l’une de ses entités affiliées ;

- L’exonération de la retenue à la source sur les rémunérations versées par les représentations de la FIFA au Maroc à la FIFA ou à l’une de ses entités affiliées non résidentes;

- L’exonération de la TVA, à l’intérieur et à l’importation, des biens, matériels, marchandises et services acquis ainsi que les opérations réalisées par les représentations de la FIFA au Maroc, conformément à l’objet défini dans ses statuts;

- L’exonération des droits d’enregistrement et de timbre pour les tous les actes passés par les représentations de la FIFA au Maroc y compris, le cas échéant, les titres de séjour délivrés aux représentants de la FIFA et aux employés des représentations de la FIFA au Maroc;

- L’exonération de l’impôt sur le revenu au titre des revenus salariaux et assimilés pour le personnel des représentations de la FIFA au Maroc n’ayant pas la nationalité marocaine.

Insertion dans le champ d’application de l’impôt sur les sociétés des sociétés en participation (SEP) comprenant plus de cinq associés ou au moins une personne morale

Actuellement, les sociétés en participation dépourvues de la personnalité morale sont exclues du champ d’application de l’impôt sur les sociétés, sauf option irrévocable audit impôt. Les associés membres sont tenus d’intégrer leur part dans le résultat de ces sociétés dans leur propre déclaration d’impôt sur le revenu ou d’impôt sur les sociétés (IS), selon qu’il s’agisse d’une personne physique ou morale.

Dans le cadre de la rationalisation des régimes d’imposition, il est proposé d’assujettir obligatoirement à l’IS toutes les sociétés en participation comprenant plus de cinq associés personnes physiques ainsi que celles comprenant au moins une personne morale.

Il est également proposé de prévoir que les autres sociétés en participation non soumises à l’IS doivent tenir une comptabilité et que leurs associés sont tenus de joindre à leurs déclarations annuelles de revenu global, les documents comptables de ces sociétés permettant de déterminer leur quote-part dans le résultat net réalisé par lesdites sociétés.

Par ailleurs, dans le cadre de l’harmonisation, il est proposé d’intégrer les groupements d’intérêt économique (GIE) dans le champ d’application de l’impôt sur les sociétés, en précisant que leur imposition est établie au nom des personnes membres de ces groupements, à concurrence de leur quote-part dans le résultat net desdits groupements.

Clarification des effets juridiques de la notification électronique

Actuellement, les dispositions de l’article 219-II du CGI prévoient que la notification peut «également» être effectuée par voie électronique à l’adresse électronique communiquée à l’administration fiscale par le contribuable. Toutefois, l’expression «également» précitée crée une divergence d’interprétation, faisant de la notification électronique un moyen de notification secondaire pouvant être utilisé parallèlement à la notification habituelle.

Afin d’éviter toute divergence d’interprétation, il est proposé de clarifier le texte actuel, en supprimant l’expression «également» et en précisant qu’outre les formes de notification habituelles, la notification peut être effectuée par procédé électronique, conformément à la législation et la réglementation en vigueur et que cette notification par procédé électronique produit les mêmes effets juridiques que la notification habituelle.

Par ailleurs, il est également proposé de supprimer le renvoi au texte réglementaire, prévu à l’article 145-X du CGI, qui va fixer les modalités de tenue d’une adresse électronique auprès d’un prestataire de service de confiance, du fait que la loi n° 43- 20 relative aux services de confiance pour les transactions électroniques et son décret d’application n° 2-22-687 ont déjà fixé ces modalités.

Encadrement de la procédure d’accord à l’amiable entre l’administration et le contribuable au cours des procédures fiscales

Dans le cadre de la consolidation de la confiance partagée entre l’administration fiscale et les usagers, tel que recommandé par la loi-cadre n° 69-19 portant réforme fiscale, il est proposé d’instituer un cadre juridique clair pour la conclusion des accords à l’amiable entre l’administration fiscale et le contribuable.

Ce cadre juridique précise que l’accord à l’amiable conclu est définitif et irrévocable et ne peut porter que sur les questions de fait relatives aux éléments d’imposition évalués par l’administration. Les questions de droit sont donc exclues du champ d’application dudit accord.

Il est également proposé de préciser les modalités de conclusion de cet accord ainsi que ses effets juridiques.

Intégration de la taxe spéciale sur le ciment au niveau du CGI

L’article 12 de la loi de finances pour l’année budgétaire 2002 a institué la taxe spéciale sur le ciment produit localement ou à l’importation. Le taux de cette taxe a été fixé initialement à 0,05 dirham par kilogramme de ciment, puis il a été augmenté à 0,10 et à 0,15 dirham respectivement par l’article 18 de la loi de finances 2004 et l’article 10 de la loi de finances 2012.

Dans le cadre de la mise en œuvre des objectifs de la loi-cadre n° 69-19 portant réforme fiscale visant la rationalisation et la simplification des règles d’assiette et de recouvrement de la parafiscalité, il est proposé d’intégrer la taxe spéciale sur le ciment dans le Code Général des Impôts (CGI).

Cette mesure vise notamment:

- L’attribution de la gestion de cette taxe à la Direction Générale des Impôts, pour le ciment produit localement et à l’administration des douanes et impôts;

- L’attribution de la gestion de cette taxe à la Direction Générale des Impôts, pour le ciment produit localement et à l’administration des douanes et impôts directs (ADII) pour le ciment importé;

- L’application des règles de recouvrement, de contrôle, de contentieux, de sanctions et de prescription prévues par le CGI à la taxe sur le ciment produit localement ;

- L’application des règles des droits de douanes pour la liquidation et la perception de la taxe sur le ciment importé ainsi que pour la constatation des infractions, l’application des sanctions et l’engagement des poursuites.

· l’attribution de la gestion de cette taxe à la Direction générale des impôts, pour le ciment produit localement et à l’administration des douanes et impôts directs (ADII) pour le ciment importé;

- L’application des règles de recouvrement, de contrôle, de contentieux, de sanctions et de prescription prévues par le CGI à la taxe sur le ciment produit localement;

- L’application des règles des droits de douane pour la liquidation et la perception de la taxe sur le ciment importé ainsi que pour la constatation des infractions, l’application des sanctions et l’engagement des poursuites.