A l’instar de la majorité des pays dits «en voie de développement», le Maroc s’accommodait avec un certain nombre de fléaux, à leur tête l’incivisme fiscal, qui ne choquait pas outre mesure beaucoup de nos concitoyens, alors qu’il privait le pays des ressources nécessaires au développement que tous appelaient de leurs vœux. Une situation qui, heureusement, avait, depuis quelques années déjà, commencé à changer, et de façon sensible, avec, d’un côté, des contribuables de plus en plus enclins à s’acquitter de leur devoir fiscal et, de l’autre, une administration fiscale de plus en plus efficace dans la collecte de l’impôt, et ce, à la faveur non seulement du développement de son capital humain, de la digitalisation et de l’utilisation des technologies numériques, mais également d’une volonté de moralisation réelle et assumée sans complexe, comme en témoigne la bannière qu’affiche le site internet de l’Administration fiscale appelant à lui signaler tout acte ou tentative de corruption.

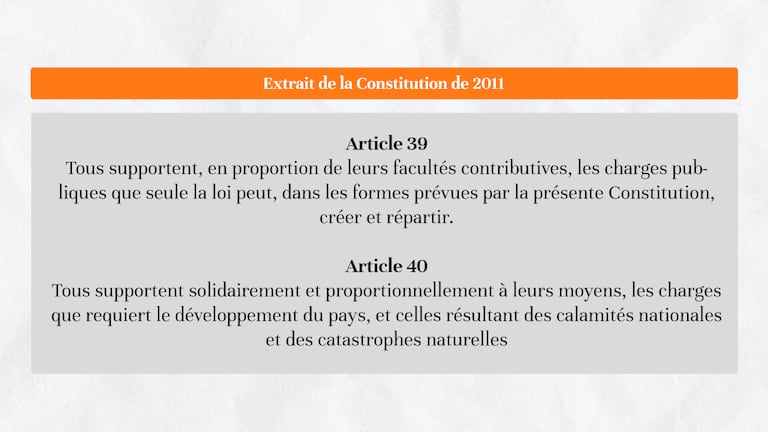

Après celles de 2013, des Assises de la fiscalité ont été tenues en 2019 et ont donné lieu à un certain nombre de recommandations qui ont enrichi le débat et inspiré nombre de dispositions fiscales; comme elles ont permis de servir de base à l’adoption, en 2021, de la loi-cadre n° 69-19 sur la fiscalité, fixant «les objectifs fondamentaux d’une réforme fiscale consolidée et les mécanismes de sa mise en œuvre, conformément aux dispositions de la Constitution, notamment celles se rapportant à la contribution de tous aux charges publiques proportionnellement à leurs facultés contributives et aux charges que requiert le développement de l’Etat de manière solidaire».

Parmi les recommandations des dernières Assises de la fiscalité, figurait en bonne place la suppression, à l’horizon 2024, de la cotisation minimale dont doivent s’acquitter les entreprises après les 36 premiers mois du début d’exploitation (1) lorsqu’elles sont déficitaires ou très faiblement bénéficiaires. Ce qui se traduit, parfois, par des situations des plus ubuesques où une entreprise en difficulté financière, au lieu d’être aidée, s’en trouve appelée à aider au financement de l’Etat. Le cas le plus illustratif de ce genre de situations fut celui d’une des trois entreprises objet de la campagne de boycott lancée en avril 2018 contre trois marques, qui a eu à payer une cotisation minimale de plus d’une vingtaine de millions de dirhams, alors même que ses comptes faisaient ressortir une perte de près d’un demi-milliard de dirhams.

La cotisation minimale de plus en plus difficilement défendable

Cet impôt, si décrié, tant par le monde des affaires que par les professionnels de la fiscalité, a été institué essentiellement pour contrecarrer la fraude fiscale qui, à une certaine époque, battait tous les records dans notre pays, à tel point que feu SM le Roi Hassan II, que Dieu ait son âme, n’avait pas hésité à déclarer que les Marocains n’étaient pas de bons payeurs d’impôts. En ces temps, et face à l’ampleur de la fraude, l’institution de la cotisation minimale était tout autant une bonne «trouvaille» qu’un aveu d’impuissance des pouvoirs publics, qui en étaient réduits à recourir à la «sanction collective», fût-elle peu compatible avec l’esprit d’un Etat de droit.

Le contexte fiscal ayant énormément évolué dans notre pays, positivement s’entend, avec une Administration fiscale qui fait montre, chaque jour davantage, de sa capacité à amener le plus grand nombre à la conformité fiscale, il devient de moins en moins défendable de continuer à réclamer aux entreprises, en plus de la taxe professionnelle -on ne peut plus contestée elle aussi- un impôt sur des bénéfices qu’elles ne réalisent pas toujours. Une situation de laquelle s’étonnent, soit dit en passant, quantité d’investisseurs étrangers et qui ne renvoie pas du Maroc l’image d’un pays à législation rationnelle, tout en mettant à mal la volonté affichée des pouvoirs publics d’encourager l’investissement tant national qu’étranger.

Jusqu’à fin 2022, les taux de la cotisation minimale étaient globalement de 0,25% du chiffre affaires (2) pour les entreprises commercialisant des produits de première nécessité ou à faible marge, de 0,5% pour les autres entreprises et de 6% pour les professionnels libéraux exerçant à titre individuel. Taux que la loi des finances 2023 a revu à la baisse en les ramenant respectivement de 0,25 à 0,15%, de 0,5 à 0,25% et de 6 à 4%, et ce, dans la perspective, conformément aux attentes, d’une remise à zéro en 2024. Ce qui serait de nature à permettre au Maroc de retrouver une certaine normalité en matière d’imposition des entreprises et constituerait en cela même un important changement de paradigme en matière de législation fiscale, où la primauté serait donnée davantage au respect de la Loi fondamentale du pays, et notamment des articles 39 et 40, plutôt qu’à l’augmentation des recettes fiscales, coûte que coûte.

Les particuliers, comme les entreprises, pâtissent de la cotisation minimale

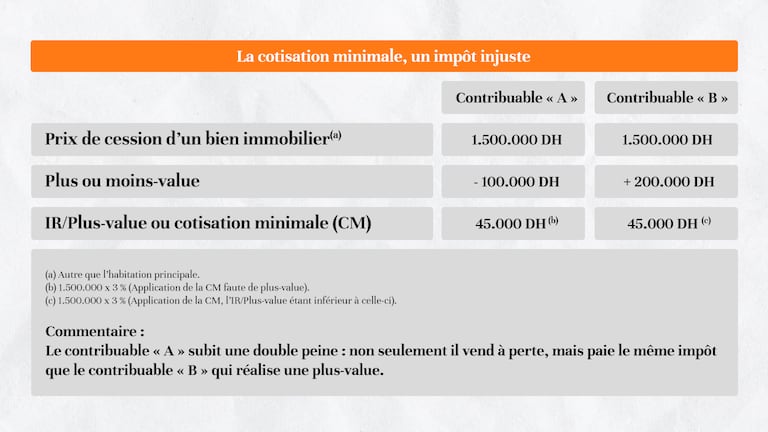

Au Maroc, les plus-values immobilières réalisées à l’occasion de la cession par un particulier d’un bien immobilier sont imposées à l’Impôt sur le Revenu au taux de 20%. Mais le montant de l’impôt à payer, hormis l’exonération dont bénéficie la cession de l’habitation principale sous certaines conditions (3), ne peut descendre en dessous d’une cotisation minimale fixée à 3% du prix de cession, lorsque celle-ci s’effectue sans plus-value ou avec une faible plus-value. Ce qui, dans ces deux cas-là, tend à transformer cette cotisation minimale, censée être un Impôt sur le Revenu (la plus-value), en un impôt sur le patrimoine, tout en battant en brèche le principe d’égalité devant la loi, et ce, dans la mesure où deux contribuables cédant, chacun de leur côté, un bien immobilier, au même prix, peuvent se retrouver à payer le même impôt, alors que l’un aura réalisé une plus-value et l’autre une moins-value, et ce, comme l’illustre l’exemple présenté ci-dessous. Cette cotisation minimale, qui pouvait se justifier à un moment où les redressements de prix de cession par l’Administration fiscale étaient l’exception -ce qui n’est plus le cas depuis plusieurs années- et qui suppose l’impossibilité d’une cession à perte, est de plus en plus difficilement défendable. En effet, quand on se donne la peine d’énumérer les très nombreuses situations où une cession peut se faire à perte, cette disposition du Code général des impôts paraît arbitraire et questionne quant à sa légitimité. Une disposition dont l’application aboutit parfois à des situations dramatiques où un contribuable se retrouve obligé de payer ladite cotisation sur une cession à perte et dont le prix n’a même pas été encaissé, comme cela se produit le plus souvent en cas de vente aux enchères publiques. Par ailleurs, et en dehors de ce cas extrême, cette cotisation minimale est souvent ressentie, par les contribuables de bonne foi, chaque jour plus nombreux dans notre pays, comme une atteinte à leur patrimoine et une injustice de la part de l’Etat, qui ne peut, malheureusement, que nourrir la défiance à l’égard de celui-ci et rendre plus difficile le consentement à l’impôt, si nécessaire à la consolidation de la recette fiscale, car constituant la meilleure parade à la fraude fiscale. Mais le côté le plus rédhibitoire dans cette cotisation minimale réside dans son impact négatif sur le bon fonctionnement de l’écosystème fiscal, où tout impôt doit autant que faire se peut éviter d’enrayer une dynamique économique génératrice de recettes fiscales. En dissuadant nombre de contribuables de céder leurs biens immobiliers, c’est la perception de droits d’enregistrement –payés par l’acquéreur et les bien supérieurs à la cotisation minimale– dont on prive l’Etat; et ce sont tous les impôts et taxes (IS, TVA et IR) du secteur immobilier dont on réduit la perception. Ceci, parce qu’une bonne partie des ventes des biens immobiliers de «seconde main» alimente celles des promoteurs immobiliers et de tous les autres opérateurs de l’écosystème immobilier(5).

Considérant ce qui précède, et compte tenu du nouveau dispositif fiscal mis en place par la loi de finances 2023 en matière de traitement des cessions immobilières réalisées par les particuliers (4), et qui ne devrait pas laisser une grande place à la sous-déclaration, la cotisation minimale de 3% devrait, en toute logique et comme cela devra bientôt être le cas pour les entreprises, être purement et simplement supprimée; ce qui permettrait par là même d’assurer un équilibre dans le traitement des contribuables, «entreprises» et «particuliers». Une mesure qui serait, par ailleurs, de nature à donner quelques couleurs à un marché de l’immobilier qui n’affiche pas une grande forme depuis plusieurs années et tout particulièrement en 2023, où les transactions immobilières ont enregistré une chute relativement importante (6).

Le Maroc, qui est de plus en plus donné en exemple dans de nombreux domaines, ne devrait-il pas saisir l’occasion de la réforme fiscale, engagée en 2023 (7), pour expurger, une fois pour toutes, son arsenal fiscal des vestiges d’un certain «autoritarisme fiscal», justifiable du temps, bien révolu, où prévalait une certaine «siba fiscale», qui ne devrait plus avoir de place dans le Maroc d’aujourd’hui?

(1) Ou après les trois premiers exercices d’activité pour les entreprises soumises à l’IR.

(2) Augmenté éventuellement d’autres éléments tels que les intérêts perçus, certaines subventions reçues...

(3) Une exonération est consentie sur la cession de l’habitation principale détenue depuis au moins 5 ans, et ce, seulement sur la partie du prix ne dépassant pas 4.000.000 dirhams. Sur le reliquat du prix est appliquée une cotisation minimale de 3%.

(4) Qui prévoit deux options, la première consistant à solliciter l’avis préalable de l’Administration fiscale sur le montant de l’impôt à payer et de s’y conformer pour éviter un redressement; la seconde consistant à ne pas prendre en compte ledit avis ou à ne pas le solliciter, et à verser, à titre provisoire, la différence entre le montant de l’impôt déclaré et 5% du prix de cession en attendant l’issue du contrôle de l’opération par l’Administration fiscale.

(5) Lotisseurs, marchands de matériaux de construction, entrepreneurs de bâtiment et travaux divers, architectes…

(6) A tel point que la Fédération des promoteurs immobiliers compte organiser des assises de l’immobilier pour alerter les pouvoirs publics sur la gravité de la situation et débattre des moyens de relancer la demande dans le secteur.

(7) Et qui a débuté par la réforme de l’Impôt sur les Sociétés et devrait se poursuive par celle de la TVA et de l’Impôt sur le Revenu.