Dans son dernier rapport annuel, la Direction de la supervision bancaire de Bank Al-Maghrib a traité 596 réclamations émanant de clients des établissements de crédit en 2019, contre 800 réclamations une année auparavant.

Dans le cadre du renforcement des synergies entre Bank Al-Maghrib et le Centre marocain de médiation bancaire (CMMB), des dossiers de réclamations éligibles à la médiation bancaire sont aujourd'hui transférés à ce centre pour leur traitement. Ce transfert, effectif depuis le quatrième trimestre 2019, a donné lieu à l’attribution de 114 réclamations au CMMB pour instruction et médiation.

Lire aussi : Banques/Clients: La clôture des comptes, source de discorde

Dans le détail, les doléances portant sur le fonctionnement de comptes ont représenté près de 41% du total des réclamations traitées par la Direction de la supervision bancaire, dont 43% concernent la clôture de comptes.

Les réclamations portant sur les conditions de crédit ont représenté 27%, et celles portant sur les moyens de paiement, notamment l’utilisation des chèques, ont représenté 15%.

© Copyright : DR

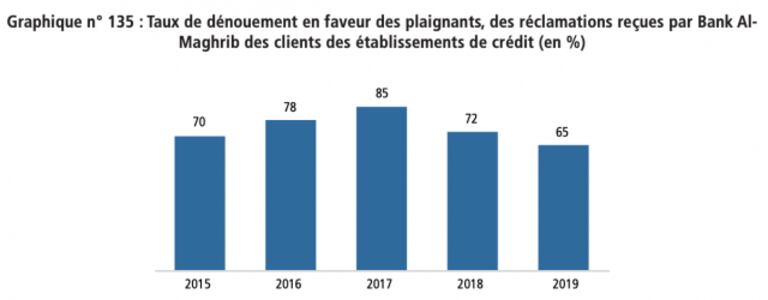

Près de 65% des réclamations ont été clôturées en faveur des plaignants, contre 72% en 2018, indique Bank Al-Maghrib.

© Copyright : DR

Par ailleurs, le CMMB a reçu 1.458 dossiers complets en 2019 pour des montants de litiges correspondant au total à près de 180,4 millions de dirhams. Pas moins de 645 dossiers ont été résolus avec succès, soit 44%, tandis que 315 dossiers n’ont pas abouti à un accord transactionnel de médiation, soit 22%.

Les litiges reçus portent principalement sur le recouvrement des créances (26%), les contestations des écritures comptables (20%), la clôture des comptes (20%), les moyens de paiement (12%), la délivrance de documents (10%) et la bancassurance (4%).