Figurant parmi les principales recommandations des Assises nationales de la fiscalité tenues en 2019 à Skhirat, et traduites en une loi-cadre (n° 69-19) publiée au bulletin officiel en août 2021, la réforme de la fiscalité locale n’est toujours pas entamée.

Celle-ci, rappelons-le, consiste à la refonte des règles relatives à la fiscalité des collectivités territoriales (CT) et à leur harmonisation avec les dispositions régissant les impôts d’État, en matière d’assiette, de recouvrement, de contrôle, de contentieux, de télé-procédures et de téléservices.

Concrètement, il s’agit de prendre des mesures législatives et réglementaires afin de rationaliser et clarifier les bases et les taux d’imposition en matière de fiscalité des CT et la simplifier, en vue de garantir à ces entités des ressources pérennes, par le regroupement progressif des taxes applicables aux biens immeubles et celles relatives aux activités économiques.

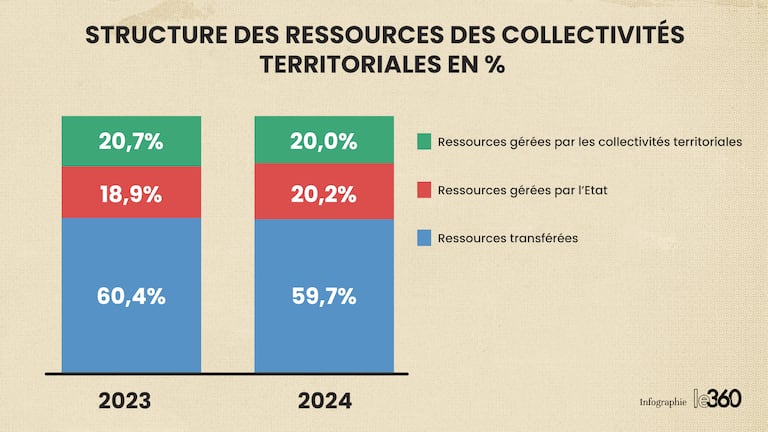

Structure des ressources des collectivités territoriales en % à fin novembre 2024 (Source: TGR).

Le gouvernement a certes pris une mesure dans la loi de finances (LF) 2025, consistant à augmenter la part minimale du produit de la taxe sur la valeur ajoutée (TVA) allouée aux budgets des CT de 30% à 32%.

Toutefois, cette mesure est timide, selon Zakaria Firano, expert en économie et professeur à l’université Mohammed V de Rabat. En fait, explique-t-il, cette augmentation est en deçà des attentes des CT, en particulier les plus petites, qui pâtissent d’un manque de ressources, notamment propres, pour financer leurs projets de développement.

Lire aussi : La DGI publie une note synthétique des mesures fiscales de la loi de finances 2025

L’expert indique que l’exécutif a pris du retard dans ce chantier. «Le gouvernement doit aujourd’hui entamer la réforme de la fiscalité locale pour regrouper l’ensemble des taxes locales en seulement une ou deux et en même temps donner plus de ressources aux collectivités territoriales pour qu’elles soient en mesure de mener leurs projets de développement local et régional», souligne-t-il, disant s’attendre à ce que cette réforme soit la prochaine étape dans le processus de la réforme fiscale globale.

Sachant que le gouvernement a opté pour approche séquentielle à cet effet, comme le rappelle cet économiste, en commençant par l’impôt sur les sociétés (IS) notamment dans la LF 2023, la TVA (LF 2024) et l’impôt sur le revenu (IR) dans la LF 2025.

Recettes des collectivités territoriales par région à fin novembre 2024 (Source: TGR).

La nécessité d’enclencher avec diligence cette réforme est dictée également par l’impératif d’asseoir une équité fiscale entre les régions, insiste Zakaria Firano. Une grande disparité est constatée entre les régions en matière de croissance et de valeur ajoutée: les plus nanties perçoivent le plus de ressources fiscales, provenant notamment de la taxe professionnelle, relève-t-il.

37 taxes à ramener à une ou deux

D’autres enjeux importants sont également évoqués par notre interlocuteur. Il s’agit notamment de la simplification des procédures fiscales pour les investisseurs afin de les amener à s’engager davantage dans les régions.

La fiscalité locale est composée actuellement d’environ 37 taxes, ce qui est énorme et décourageant pour les investisseurs, fait-il remarquer, notant que sa réforme s’inscrit dans l’orientation que veut donner la charte d’investissement pour enclencher une dynamique économique sur tout le territoire national.

Enfin, la réforme de la fiscalité locale permettra également d’instaurer une relation saine entre l’Administration, les collectivités territoriales et les investisseurs au niveau régional, ajoute-t-il.

Bienvenue dans l’espace commentaire

Nous souhaitons un espace de débat, d’échange et de dialogue. Afin d'améliorer la qualité des échanges sous nos articles, ainsi que votre expérience de contribution, nous vous invitons à consulter nos règles d’utilisation.

Lire notre charte