C’est désormais une tendance de fonds, qui s’est accélérée depuis la pandémie de Covid-19: le nombre d’agences bancaires est en baisse au Maroc.

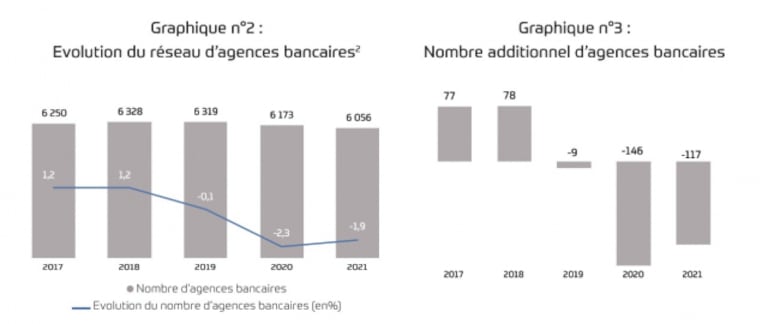

A en croire le dernier rapport de la Direction de la supervision bancaire (DSB) relevant de Bank Al-Maghrib, le nombre d’agences bancaires s’est réduit de 117 unités pour ressortir à 6.056 à fin 2021. Cette évolution reflète une baisse de 140 agences pour les banques conventionnelles et une hausse de 23 agences pour les banques participatives. En 2020 déjà, le nombre d’agences avait baissé de 146 unités.

© Copyright : Rapport annuel sur la supervision bancaire

Ces chiffres sont bien en-deça des 200 ouvertures d'agences annuelles en moyenne qui ont caractérisé la période d’expansion des banques dans le Royaume à la fin des années 2000.

«La contraction du réseau d’agence bancaires s’est confirmée ces deux dernières années: les derniers chiffres montrent une baisse du réseau d’environ 5% en à peine 2 ans», observe Frédéric Philibert, associé directeur général du bureau casablancais du cabinet Ailancy, spécialisé dans le retail banking et les services financiers, contacté par Le360.

Cette tendance est partie pour durer, selon cet expert. «A l’instar de la trajectoire de pays européens, selon nos prévisions, cette tendance devrait se poursuivre au Maroc pour se contracter de 20% à l’horizon 2030. Ainsi, près de 1.200 agences pourrait être amenées à fermer durant cette période», estime-t-il.

Lire aussi : Secteur bancaire: le comparateur des tarifs et dates de valeur disponible dans les prochaines semaines

L’avènement du digital dans les services bancaires, l’essor du multicanal (e-banking, m-banking, banque directe) porté par d’importants investissements réalisés par les banques de la place pour digitaliser entièrement le parcours client, et l’évolution des usages, expliquent en partie cette tendance à la fermeture d’agence.

«Au Maroc les usages sont très disparates entre les générations. Les aînés restent attachés à la relation traditionnelle avec son conseiller. En revanche les jeunes générations ont un taux d’adoption du digital très élevés et qui est aligné avec ce que nous constatons en Europe», explique notre interlocuteur.

De fait désormais, l’agence bancaire n’est plus un passage obligé pour réaliser des opérations les plus courantes. La dématérialisation de la relation bancaire fait que les raisons pour les clients de se rendre en agences seront de moins en moins nombreuses. Le rôle du réseau bancaire évolue désormais davantage vers les activités de conseil à forte valeur ajoutée.

«Mécaniquement, le taux de passage en agence va baisser au fil du temps pour privilégier les moments clés comme le fait de négocier un crédit immobilier ou un plan d’épargne, favorisant une posture phygitale (contraction entre les mots physique et digital, Ndlr)», explique Frédéric Philibert.

Impératifs de rentabilitéL’essor des services digitaux n’est pas la seule explication à la baisse du nombres des agences. Des sujets liés à la rentabilité du réseau sont également en prendre en considération. En effet, après la phase d’expansion des années 2000 et au début des années 2010, l'heure est désormais à l'évaluation et à la rationalisation de ce réseau.

«Malgré les efforts d’inclusion financière du gouvernement marocain, la rationalisation est indispensable pour maintenir des rentabilités raisonnables», rappelle notre interlocuteur.

«Une étude que nous avons réalisée montre qu'au Maroc, le top 20% des agences génèrent autour de 50% du produit net bancaire (PNB, équivalent au chiffre d’affaires dans le secteur bancaire). De l’autre côté, environ 10% des agences génèrent seulement 1% du PNB», affirme-t-il.

Lire aussi : Les banques et les assurances font preuve de résilience et d'agilité malgré la crise

Les banques sont ainsi amenées à identifier les agences à dynamiser, celles à ouvrir dans les nouvelles zones prometteuses, celles qu’il faut fusionner, mais aussi de fermer celles qui ne sont pas rentables. Sur ce point, Frédéric Philibert indique qu’environ 10% des agences qui ont plus de 5 ans d’existence ne couvrent pas leurs frais de structure (salaires, loyers, etc.). Certaines agences après 8 ou 10 ans d'expérience, ne sont toujours pas rentables.

Outre la fermeture des agences non rentables, les banques élaborent de nouveaux types de format d’agences adaptés au type de clientèle et à la zone de chalandise. Des agences moins gourmandes en charges d'exploitation, plus ergonomiques, plus frugales, sont ainsi déployées dans les quartiers les plus populaires. Pour la clientèle plus haut de gamme et plus exigeantes, les banques déploient des agences «high-tech» de nouvelles générations.

Au final, résume Frédéric Philibert, «les principaux enjeux des banques sur les prochaines années sera d’améliorer la posture commerciale des conseillers, avec plus de conseil et moins d’opérations courantes, adapter les formats d’agence et optimiser le réseau via un maillage qui prend en compte les caractéristiques des différentes zones d'habitations (densité, catégories socio-professionnelles, etc.)».

Bienvenue dans l’espace commentaire

Nous souhaitons un espace de débat, d’échange et de dialogue. Afin d'améliorer la qualité des échanges sous nos articles, ainsi que votre expérience de contribution, nous vous invitons à consulter nos règles d’utilisation.

Lire notre charte