La mesure autorisant la déductibilité des dons au fonds spécial Covid-19 était prévue dans la version initiale du Projet de loi de finances rectificative (PLFR), avant qu’elle ne soit supprimée par la commission des finances à la chambre des représentants.

Celle-ci a unanimement voté en faveur d’une série d’amendements proposés par les groupes des partis de l’opposition (PAM, Istiqlal, PPS), mais pas seulement, puisque même les groupes de la majorité ont adhéré au front uni contre cette disposition, autorisant l’étalement de la déductibilité des dons au fonds Covid-19 du résultat fiscal.

La décision d'amortir sur 5 années les charges liées aux dons destinés au Covid-19 fait suite à un avis du Conseil national de la comptabilité (CNC), rendu public à la fin du mois d'avril dernier, sachant que la Direction générale des impôts (DGI) s’était elle aussi engagée, via un communiqué diffusé le 24 mars dernier, à traiter les contributions à ce fonds spécial en tant que charges comptables déductibles du résultat fiscal.

Comme nous l’avions rapporté dans un précédent article, la suppression de cette mesure a fait l’effet d’un choc auprès des chefs d'entreprises contributrices au fonds Covid-19, qui y ont vu une atteinte à la sécurité juridique et fiscale, voire à la crédibilité des annonces faites par l’administration.

«Si les entreprises avaient su que leurs dons n'étaient pas déductibles, elles auraient réduit leur effort de contribution au Fonds spécial sans que cela n’affecte les recettes globales de l’Etat: elles auraient versé 70% de leur donation et maintenu 30% de versement au titre de l’IS, de sorte que leur contribution globale serait restée la même», a ainsi réagi un responsable au sein de la CGEM, contacté par Le360.

Lire aussi : Fonds spécial Covid-19. Coup de théâtre, la déductibilité des dons rejetée par la Chambre des représentants

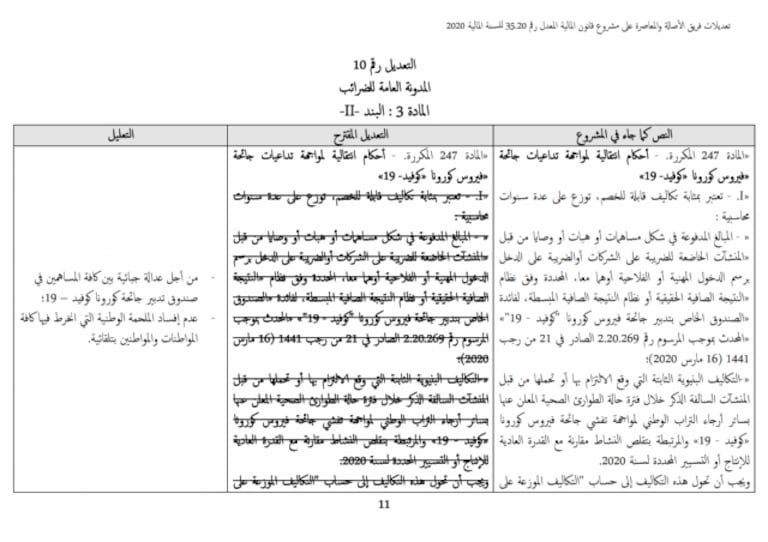

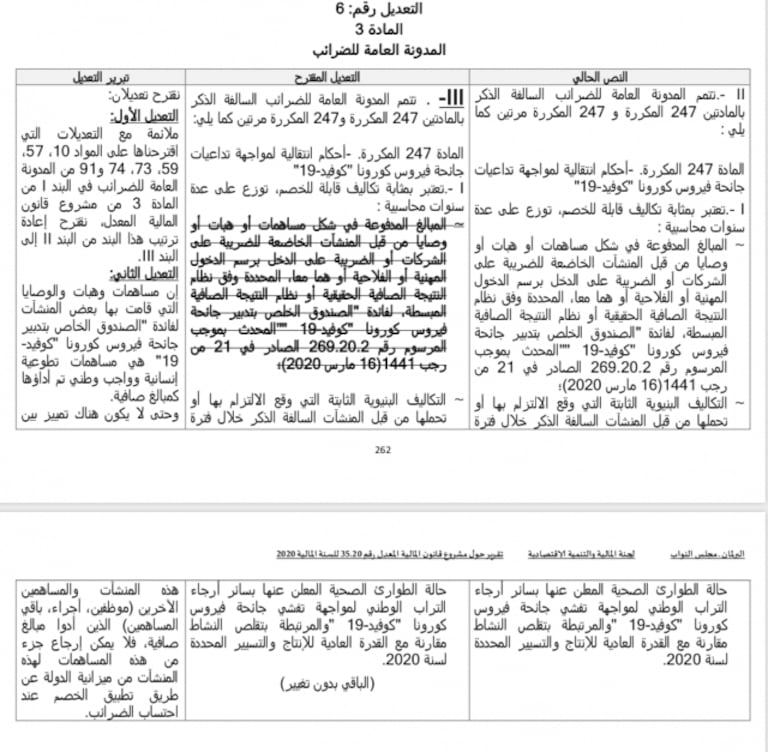

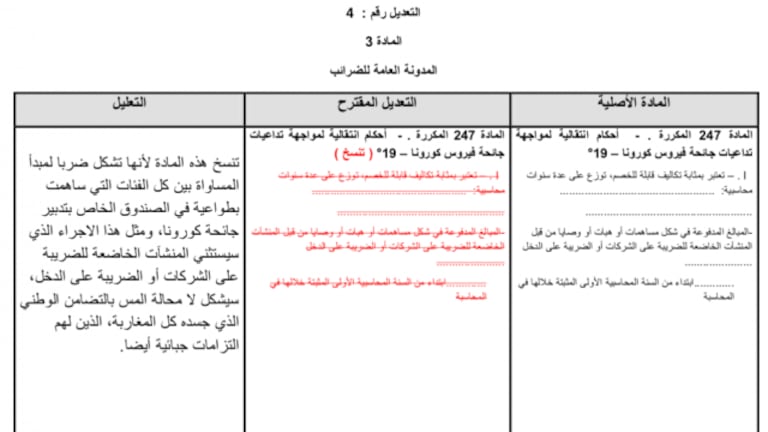

En consultant le rapport de la commission des Finances accompagnant l’approbation du projet de loi de finances rectificative à la chambre des représentants, on s’aperçoit que tous les groupes parlementaires partagent le même argumentaire en amendant l’article se rapportant à cette mesure précisément.

Ils estiment que la déductibilité des dons au Fonds Covid-19 soulève des problèmes d’équité ou de justice fiscale, en ce sens qu’elle favoriserait les entreprises, contrairement aux autres catégories de donateurs, notamment les collectivités territoriales et les personnes physiques (fonctionnaires, salariés) qui ont, eux aussi, cotisé à ce même fonds sans pouvoir bénéficier d’une quelconque forme d’exonération fiscale.

Aujourd’hui, la balle est dans le camp des conseillers de la deuxième Chambre pour corriger le tir et rétablir le principe de la déductibilité pluriannuelle supprimé par leurs homologues à la première chambre. Au moins un amendement dans ce sens a été déposé, hier, mercredi 15 juillet, à l’initiative du groupe parlementaire de la CGEM. Le sort de cet amendement sera scellé ce jeudi 16 juillet, lors de la réunion de la commission des finances, programmée à partir de 11 heures.

Amendement du groupe parlementaire du PAM

© Copyright : DR

Amendement des groupes de la majorité

© Copyright : DR

Amendement du groupe du parti de l'Istiqlal

© Copyright : DR

Amendement du groupe du PPS

© Copyright : DR